- Szybki kontakt

- 68 452 22 16

- biuro@f24.pl

WIBOR odliczony od kredytu – kilka tysięcy złotych w kieszeni – Czy to możliwe?

16 stycznia 2023

eSCORE – jak właściwie to działa?

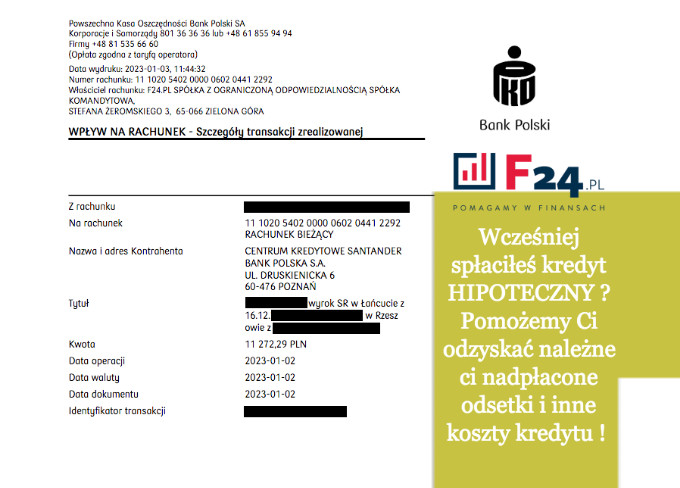

11 lutego 2023Kredyt Hipoteczny spłacony przed czasem i do tego nasz klient wraca z kieszenią pełniejszą o 11 tys. złotych.

Kredyt hipoteczny spłacony przedwcześnie ?

Jak już opisywaliśmy wiele razy na łamach naszego bloga i udowadniamy naszymi wynikami pracy:

Kredytobiorca, któremu uda się spłacić kredyt hipoteczny przed zakończeniem umowy, ma prawo odzyskać od instytucji finansowej z którą umowę podpisał:

- odsetki,

- opłaty,

- prowizje,

- podatki i marże, jeżeli są znane kredytodawcy,

oraz

- koszty usług dodatkowych, w szczególności ubezpieczeń, w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu hipotecznego lub do uzyskania go na oferowanych warunkach – z wyjątkiem kosztów opłat notarialnych i opłat sądowych ponoszonych przez konsumenta.

I nie tylko nam tak się wydaje.

Spis Treści

Stanowisko Rzecznika Finansowego w spawie kredytów hipotecznych

Masowo wpływające do gabinetu Rzecznika skargi na instytucje finansowe, sprawiły, że postanowił on wypowiedzieć się oficjalnie w tej sprawie:

“Uprawnienie do obniżenia kosztu kredytu hipotecznego, ustawodawca przewidział dopiero w ustawie o kredycie hipotecznym, gdzie w artykule 39 ust. 1, wskazał, że w przypadku spłaty całości kredytu hipotecznego przed terminem określonym w umowie o kredyt hipoteczny całkowity koszt kredytu hipotecznego ulega obniżeniu o odsetki i inne koszty kredytu hipotecznego przypadające za okres, o który skrócono obowiązywanie tej umowy, chociażby konsument poniósł je przed tą spłatą.”

Całość wypowiedzi znajdą Państwo tutaj

Na co należy więc zwrócić uwagę podczas analizy swojej umowy?

Umowy zawarte po 22 lipca 2017

Po pierwsze, sprawdź kiedy zawarłeś umowę ?

Jeśli została ona zawarta po 22 lipca 2017 roku to masz prawo otrzymać pełny zwrot kosztów po spłacie kredytu hipotecznego.

Dlaczego właśnie tak?

Ponieważ, jest to data wejścia w życie ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz. z 2017 r., poz. 819 ze zm., dalej: ustawa o kredycie hipotecznym).

Podsumowując Rzecznik pisze:

“W ocenie Rzecznika Finansowego art. 39 ust. 1 ustawy o kredycie hipotecznym, implementujący art. 25 ust. 1 dyrektywy nr 2014/17/UE, należy rozumieć w ten sposób, że w przypadku wcześniejszej spłaty kredytu hipotecznego, kredytobiorca jest uprawniony do obniżenia wszystkich możliwych kosztów kredytu, niezależnie od ich charakteru, z tym wyjątkiem, że redukcja ta ma charakter proporcjonalny w tym sensie, że odnosi się do okresu od dnia faktycznej spłaty kredytu do dnia ostatecznej spłaty określonej w umowie.”

Co w wypadku umów zawartych przed 22 lipca 2017 roku?

Nie myśl, że wszystko stracone!

Jeżeli zawarłeś umowę przed datą wejścia w życie ustawy o kredycie zabezpieczonym hipoteką, to wciąż możesz przeanalizować swoją umowę. W tym wypadku jednak pod kątem tylko niektórych przepisów, które miały zastosowanie do umów kredytów konsumenckich.

Cytując za ustawą o kredycie hipotecznym, art. 85 ust. 2 ustawy, która weszła w życie dnia 22 lipca 2017

„do umów o kredyt hipoteczny oraz umów o kredyt konsumencki, zawartych przed dniem wejścia w życie ustawy, stosuje się przepisy dotychczasowe”.

BEZPŁATNA ANALIZA UMOWY w F24.pl

Jak odzyskać nadpłacone koszty ?

Wystarczy, napisać wniosek do swojego kredytodawcy.

Niestety. Często banki odpowiadają negatywnie i liczą na to, że konsument weźmie ich odpowiedź za wyrocznie i zapomni o swoich prawach.

My natomiast, zajmiemy się tym by konsument o tym nie zapomniał i odzyskał co w świetle prawa do niego należy.

Jeśli nie jesteście Państwo pewni jak przeanalizować umowę wcześniej spłaconego kredytu, zapraszamy Was do naszej kancelarii.

Zajmujemy się tego typu sprawami na co dzień i jak prezentujemy, na przykładzie wygranej z Santander Bank, wygrywamy sprawy na terenie całego kraju.

W tym wypadku, osoba która nam zaufała zyskała 11 272,29 PLN . Jak to się popularnie mówi, taka suma piechotą nie chodzi.

Kredyty hipoteczne i konsumenckie – BEZPŁATNIE analizujemy umowy, po to by mogli Państwo samodzielnie zdecydować o tym czy warto lub nie powalczyć o swoje.

Nam wydaje się, że warto!

Wystarczy tylko do nas zadzwonić, napisać lub wypełnić formularz kontaktowy, który znajdą Państwo tutaj

68 452 22 16

biuro@f24.pl

{kind=link}

{kind=link}

{kind=link}